人工知能(LLM)を駆使した広告運用マシンをα版につき大幅割引でご提供します*α版につき、定員に達し次第締め切ります。

宣伝失礼しました。本編に移ります。

Webマーケティングの最前線に立つ皆様、ようこそ。本日は、皆様のビジネスの未来を左右する、しかし多くの人がその本質を見誤っている「生成AI戦争」の財務的真実についてお話しします。運用型広告、SEO、そして最新のLLMO(大規模言語モデル最適化)の専門家として断言します。現在、私たちが目の当たりにしているのは、単なる技術革新ではありません。これは、資本主義のルールそのものを書き換える、血で血を洗う「資本の戦争」です。

現在の生成AIセクターは、極めて重大なパラドックスを抱えています。それは、「最も影響力のある企業が、同時に最も収益性の低い企業である」という、常識では考えられない現象です。皆様の中には、「結局、どのAI企業が一番儲かっているのか?」「彼らの赤字はどれくらいなのか?」と疑問に思われる方も多いでしょう。しかし、その問い自体が、この戦争の本質を捉え損ねています。

本レポートは、この「無利益な繁栄」というパラドックスの財務的基盤を徹底的に解剖します。OpenAI、Anthropic、そしてxAI。これらの企業が、なぜ意図的に天文学的な損失を計上し続けているのか。その「戦略的赤字」の意味を分析します。さらに、ベンチャーキャピタルの資金で疾走するこれらのスタートアップと、既存の莫大な利益で全てを賄う絶対王者、Google(Alphabet)の戦略を対比させます。

単一の損失額に一喜一憂する時代は終わりました。重要なのは、その損失の背後にある「なぜ」を理解することです。なぜなら、その「なぜ」こそが、これからのデジタル市場の支配者を決定づけるからです。本稿では、まず4つの主要なプレーヤーを個別に分析し、それぞれの収益、コスト、そして隠された資金調達のカラクリを詳述します。次に、これらの調査結果を比較分析の形で統合し、AI市場の将来、そして皆様のマーケティング戦略がどう変わるべきかについて、衝撃的な戦略的洞察を提示して締めくくります。準備はよろしいでしょうか。これが、生成AI戦争の偽らざる現実です。

I. OpenAI (ChatGPT):市場の先駆者が支払う「支配の代償」

まず分析するのは、皆様もご存知のOpenAIです。ChatGPTの登場は、まさに現代の「火の発見」でした。Webマーケティングの世界においても、コンテンツ生成、SEO対策、広告コピー作成、データ分析と、その影響は計り知れません。OpenAIは、この業界全体の財務的なペースを決定づける市場リーダーであり、その一挙手一投足が、すべての競合他社、そして私たち利用企業のベンチマークとなります。しかし、その輝かしい成功の裏には、想像を絶する財務ダイナミクスが隠されています。

1.1. 異次元の収益軌道と、その収益化エンジンの実態

OpenAIの収益成長は、まさに「異次元」と表現するしかありません。従来のSaaS企業の成長曲線とは全く異なる、垂直に近い立ち上がりを見せています。2024年の予測収益10億ドルから始まり、同年中には推定年間収益37億ドルに到達。そして驚くべきことに、2025年6月までには年間経常収益(ARR)が100億ドルの大台を突破したと報告されています。一部の楽観的な情報源は、2025年7月までに年間収益が130億ドルに達すると予測しています。これは、シリコンバレーの歴史においても前例のない成長速度です。

この莫大な収益は、どこから生まれているのでしょうか。主な源泉は3つです。第一に、ChatGPTのサブスクリプション(個人向けのPlus、ビジネス向けのTeamやEnterprise)。第二に、開発者向けのAPI利用料。そして第三に、急成長するエンタープライズ向けの直接販売です。

特に注目すべきは、ビジネスユーザーの採用速度です。有料ビジネス契約者数は、2024年9月の100万人から、わずか9ヶ月後の2025年6月には300万人にまで急増しました。これは、企業が業務効率化や新たな価値創造のために、生成AIを不可欠なツールとして認識し始めた証左です。OpenAIがこの成長を享受できている背景には、明確な「先行者利益」があります。ChatGPTは、多くのユーザーや開発者にとって、生成AIへのデフォルトの入り口、すなわち「ファーストタッチポイント」となりました。このブランド認知度と市場浸透度は、後発企業にとって極めて高い参入障壁となっています。マーケティングの観点から見れば、彼らは「生成AI」というカテゴリーそのものを所有することに成功したのです。

1.2. リーダーシップの代償:年間50億ドルの赤字が意味するもの

しかし、ここからが本題です。この爆発的な収益成長にもかかわらず、OpenAIの財務状況は火の車です。皆様、衝撃を受けるかもしれませんが、2024年におけるOpenAIの推定純損失は、なんと50億ドル(約7500億円)に達しています。ARRが100億ドルを超えてもなお、この巨額の赤字です。これは経営の失敗でしょうか?いいえ、違います。これは、市場支配を確立するための「計算された投資」、いや、「必要悪」と見なすべきです。

この天文学的な損失の要因を分解してみましょう。

最大のコスト要因:コンピューティングインフラストラクチャ

最大のコストは、「研究開発(R&D)とインフラへの天文学的な支出」です。AIモデル、特にGPT-4やその後継モデルのようなフロンティアモデルの開発と運用には、膨大な計算資源が必要です。具体的には、現在世界中で奪い合いとなっている希少かつ高価なリソース、NvidiaのH100などの高性能GPUを「数万枚、場合によっては数十万枚並列で稼働させる」ための取得・運用コストです。2023年の時点ですら、ChatGPTの日々の運用コストは約70万ドルと推定されていました。モデルが高度化し、利用者が爆発的に増加した現在、そのコストはさらに膨れ上がっています。

キャッシュバーンの加速

同社の2025年のキャッシュバーン(現金燃焼率)予測は、当初の70億ドルから80億ドルへと引き上げられました。その理由が重要です。「利用者の成長が効率改善を上回っている」ためです。これは、OpenAIのビジネスモデルにおける重大な、しかし意図された脆弱性を示唆しています。成功すればするほど、現金が燃えていくのです。

構造的な非収益性:SaaSの常識が通用しない世界

ここで、Webマーケティングに携わる皆様には、従来のソフトウェア経済学との決定的な違いを理解していただく必要があります。従来のSaaS企業は、一度ソフトウェアを開発すれば、限界費用(追加のユーザー1人あたりのコスト)はほぼゼロに近づきます。だからこそ、高い粗利益率(通常70~90%)を誇るのです。しかし、OpenAIは違います。ChatGPTへのすべての新しいクエリ、皆様がAPI経由で生成するすべてのコンテンツは、その都度、実質的なコンピューティングコストを発生させます。その結果、OpenAIの粗利益率は約40%程度に抑えられています。これは、ソフトウェア企業というよりは、むしろ高度な製造業に近いコスト構造です。この「構造的な収益性」の課題は深刻であり、現在のペースでは、累積損失は2026年までに140億ドルに達すると予測されています。

「成長とバーンのパラドックス」

この財務モデルは、「成長とバーンのパラドックス」と呼ぶべき特異な状況を生み出しています。収益成長は利用者数とAPIコール数によって牽引されますが、その一つ一つが高価なコンピューティングリソースを消費します。つまり、成長が速ければ速いほど、短期的にはより多くの資金を失うのです。成功の原動力である利用者増加が、同時に財務的赤字の主因となっている。この事実は、私たちがAIを活用してマーケティング活動を行う際にも、常に意識すべき点です。彼らの提供価格は、このコスト構造に基づいているのです。

1.3. Microsoftとの「悪魔の契約」:資金調達と利益分配の真実

なぜOpenAIは、これほどの巨額の損失を出しながら事業を継続できるのでしょうか。その答えは明白です。外部からの資金調達、特にMicrosoftからの総額130億ドルにのぼる巨額の投資に完全に依存しているからです。しかし、皆様、これを単なる株式投資と考えてはいけません。これは、現代の「悪魔の契約」とも呼べる、極めて複雑で戦略的なパートナーシップなのです。

Microsoftは、資本とAzureクラウドコンピューティングリソースを提供する見返りに、OpenAIの将来の利益に対する強大な権利を確保しました。その契約内容は驚くべきものです。Microsoftは、投じた130億ドルを回収するまで、なんと利益の75%を受け取ります。そして、投資額回収後も、上限付き(推定920億ドル)ではありますが、利益の49%を受け取る権利を有します。

この構造が意味することは何でしょうか。それは、MicrosoftがOpenAIの成功の最大の受益者であるということです。そして、OpenAIの技術は、Microsoftのエコシステム(Azure、Copilot、Office 365、そしてWindows OSそのもの)に深く、不可逆的に統合されていきます。このパートナーシップは、OpenAIに、彼らが単独では決して構築不可能な「コンピューティングの堀」を提供しました。

Microsoftの視点に立てば、これは天才的な戦略です。彼らは、自社で競合する研究ラボをゼロから構築するリスクと莫大なオーバーヘッドを負うことなく、最先端のAI研究開発の大部分を効果的に「外部委託」しました。そして、その成果物を独占的に利用することで、AI分野におけるリーダーシップを確保しようとしています。これは、潜在的な競争相手を最も強力な戦略的パートナーに変え、Googleの統合型AI能力と直接対決するための、強力な連合軍を構築したと言えます。Webマーケティングの世界で言えば、最大の広告代理店が、最も革新的なアドテク企業を丸ごと囲い込んだようなものです。

1.4. 財務見通しと、収益化への構造的障壁

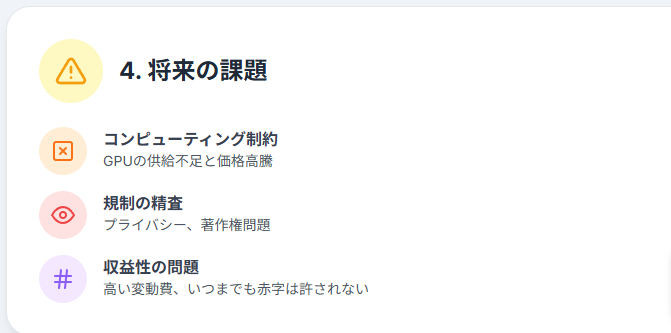

OpenAIの未来は、決して安泰ではありません。その長期的な財務見通しには、いくつかの地雷が埋まっています。

第一に、コンピューティングの制約です。世界的なGPUの供給不足や価格高騰は、OpenAIの開発速度と運用能力を著しく阻害する可能性があります。Nvidiaへの依存は、彼らのアキレス腱です。

第二に、前述した構造的な収益性の問題です。高い変動費の問題は、収益の拡大が自動的に利益につながるわけではないことを意味します。いつまでも赤字を垂れ流し続けることは、Microsoftといえども許容できないでしょう。価格引き上げや、利用制限などの施策が今後出てくる可能性は十分にあります。

第三に、規制の精査です。市場リーダーとして、OpenAIは常に監視の目に晒されています。データプライバシー、著作権侵害(学習データの問題)、偽情報の拡散といった問題に対し、EUのAI法のような厳しい規制圧力が強まっています。これが多額のコンプライアンスコストや、場合によっては巨額の制裁金を課す可能性があります。マーケターとしてAIを利用する際にも、このリスクは常につきまといます。

| 指標 | 2023年 | 2024年 | 2025年(H1) |

|---|---|---|---|

| 年間経常収益(ARR) | 16億ドル(年末時点) | 37億ドル(推定) | 100億ドル(6月時点) |

| 純利益/損失(推定) | N/A | -50億ドル | N/A |

| キャッシュバーン予測 | N/A | N/A | 80億ドル |

| 企業価値評価 | 200億ドル | N/A | 3000億ドル |

II. Anthropic (Claude):挑戦者が選んだ「高成長・高燃焼」の道

次に分析するのは、Anthropicです。彼らが開発するAIモデル「Claude」は、ChatGPTの最も強力な対抗馬として急速に台頭しています。特に、長文の読解能力や、安全性・倫理性を重視した設計思想は、多くの企業から支持を集めています。Anthropicは、OpenAIに対する主要かつ資金力のある挑戦者として位置づけられます。その財務モデルはOpenAIを模倣しつつも、その戦略において明確な差別化を図っています。彼らもまた、「高成長・高燃焼」という茨の道を歩んでいます。

2.1. エンタープライズ市場を席巻する収益の急上昇

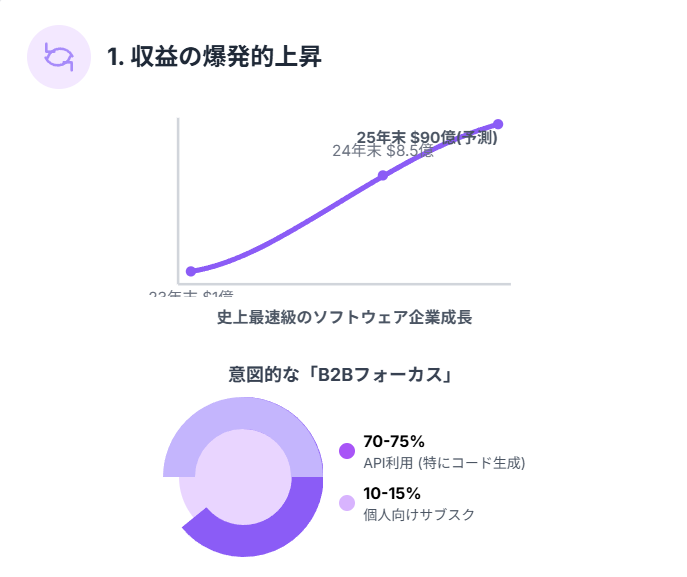

Anthropicの収益成長は、絶対額ではまだOpenAIに及びませんが、その成長率においては、OpenAIすら凌駕するほどの爆発力を持っています。年間収益率は、2023年10月の1億ドルから、2024年末には8億5000万ドルへと、わずか1年余りで8.5倍に増加しました。さらに驚くべきは、Sacraの最新の推定によると、2025年7月にはARRが50億ドルに達し、2025年末までには90億ドルに達すると予測されていることです。この軌道は、「その規模において史上最も急成長しているソフトウェア企業」と評されるほどであり、市場の期待値の高さを示しています。

Anthropicの戦略の核心は、意図的な「B2Bフォーカス」にあります。収益の内訳を見ると、その思想が明確に表れています。収益の70~75%はAPIコールによるものであり、個人向けサブスクリプション(Claude Pro/Team)は全体の10~15%に過ぎません。これは、まずコンシューマー市場で認知度を高めたOpenAIとは対照的なアプローチです。

特に注目すべきは、コード生成が主要な収益源となっている点です。Claude 3 Opusなどのモデルは、プログラミングタスクにおいてGPT-4を上回る性能を発揮すると評価されており、多くの企業の開発現場で採用が進んでいます。ソフトウェア開発は、明確なROIが見込めるため、企業は高額なAPI利用料を支払いやすいのです。Web制作やシステム開発の現場においても、Anthropicの技術は急速に浸透しつつあります。

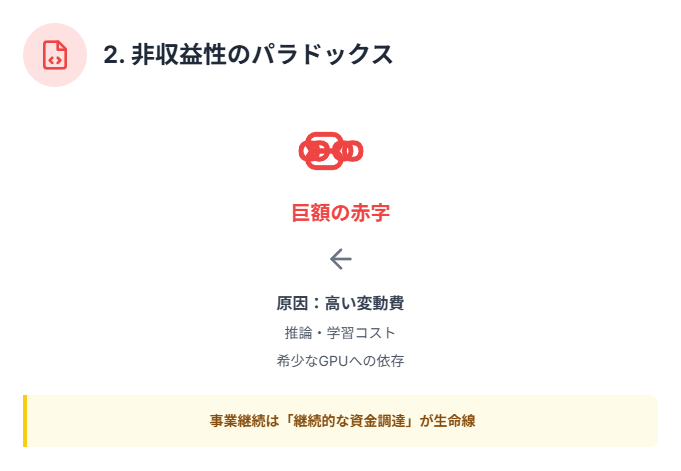

2.2. 非収益性のパラドックス:成功の裏にある計算資源の渇望

OpenAIと同様、Anthropicもまた、大幅な赤字で運営されています。具体的な純損失額は公表されていませんが、同社自身が「まだ利益が出ていない」と認めています。その理由は、OpenAIと全く同じ構造的な問題に起因します。すなわち、「推論(AIの実行)とトレーニングに伴う高い変動費」と、「希少なAIコンピューティングリソース、特にNvidia H100 GPUへの強い依存」です。

AIモデルの開発競争は、留まるところを知りません。次世代のフロンティアモデル(例えばClaude 4やGPT-5)のトレーニングコストは、現在の数十億ドル規模から、将来的には1000億ドル規模に達する可能性すら指摘されています。これは、もはや一企業が単独で負担できるコストではありません。

Anthropicの事業継続は、「継続的なクラウドクレジットまたは追加の資金調達」に完全に依存しています。もし資金調達が滞れば、彼らは「製品性能の低下や、モデル開発の野心を縮小せざるを得なくなる」とされています。どれほど優れた技術を持っていても、それを支える資本がなければ、この戦争からは脱落せざるを得ない。これが、生成AIビジネスの冷徹な現実です。

2.3. 支援者の連合:AmazonとGoogleによる「二股戦略」の妙技

OpenAIがMicrosoftという単一のパートナーに深く依存しているのとは対照的に、Anthropicは巨大IT企業の「連合」を構築することに成功しました。これこそが、Anthropicの戦略の妙技です。彼らは、Amazonから40億ドルのコミットメントを、そしてGoogleからも20億ドルのコミットメントを取り付けました。これにより、同社は総額約143億ドルという、OpenAIに匹敵する規模の資金調達コミットメントを確保し、2025年3月には企業価値が615億ドルと評価されました。

このマルチパートナーアプローチは、Anthropicに戦略的な柔軟性をもたらしました。彼らは、Microsoft Azureに次ぐ世界2大クラウドプラットフォーム、すなわちAWS(Amazon Web Services)とGoogle Cloudの両方にアクセスできます。Claudeは、AWSのAIプラットフォーム「Bedrock」と、Googleの「Vertex AI」の両方で主要なモデルとして提供されています。

これは、AIクラウド戦争における一種の地政学的な戦略と見なすことができます。現在、クラウド市場はMicrosoft AzureがOpenAIとの提携を武器に急成長しています。これに対抗したいAmazonとGoogleにとって、Anthropicは極めて重要な「武器商人」なのです。一方、Anthropicの視点に立てば、彼らはMicrosoft/OpenAIエコシステムへのロックインを懸念する顧客にとっての「中立国(スイス)」のような存在となります。

「うちはMicrosoftべったりではないですよ」「AWSでもGoogle Cloudでも使えますよ」というメッセージは、エンタープライズ市場において非常に強力です。この戦略により、Anthropicは主要な独立系モデルプロバイダーとして、独自の戦略的地位を確立しています。これは、特定のプラットフォームに依存しない、マルチチャネル戦略の重要性を示す好例と言えるでしょう。

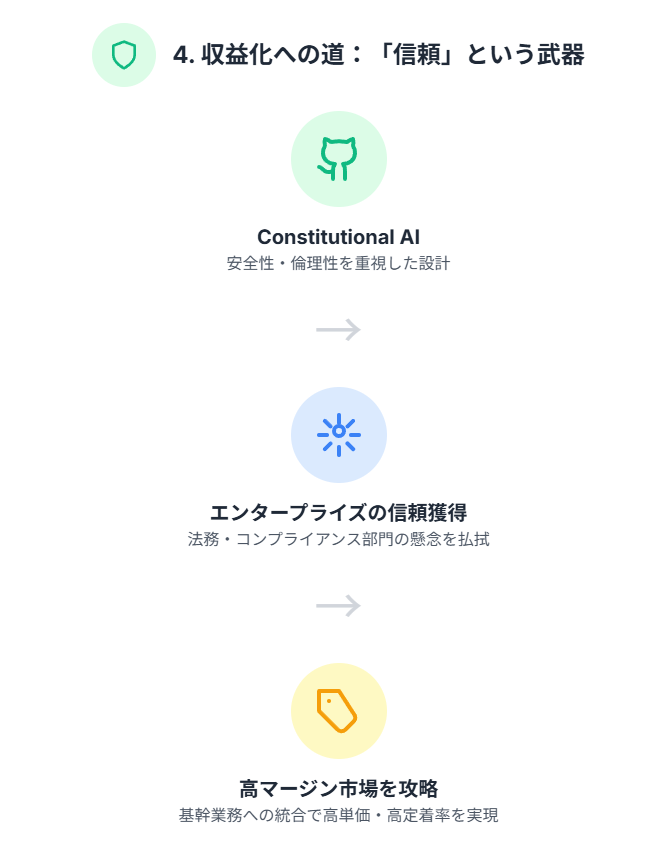

2.4. 収益化に向けた戦略的ポジショニング:「信頼」という名の武器

Anthropicの戦略は、「Constitutional AI(憲法AI)」と呼ばれる独自の安全技術を中心に据え、エンタープライズのユースケースに対して「安全で、制御可能で、信頼性の高い」選択肢となることを目指しています。これは、OpenAIのより消費者向けで、時に予測不可能なアウトプットを出す傾向があった初期のプッシュとは明確な差別化要因です。

企業の法務部門やコンプライアンス部門は、生成AIの導入に際して、情報漏洩やハルシネーション(不正確な情報の生成)、倫理的な問題を深く懸念します。Anthropicは、この懸念を払拭することを最優先事項としました。彼らの収益化への道筋は、この「信頼」を武器に、エンタープライズの基幹業務(コード生成、契約書分析、顧客対応など)への深い統合を通じて描かれています。これらのワークフローは、高いトークン使用量がプレミアムなAPI価格を正当化し、多額の経常収益につながります。

このB2Bファースト戦略は、OpenAIの経験に対する直接的な応答です。OpenAIの初期の成長とキャッシュバーンを牽引したのは、大量アクセスが見込めるものの、マージンが低く(または赤字先行の)消費者向けチャット市場でした。Anthropicは、この市場を意図的に避け、明確なROIとより大きな予算を持つエンタープライズ顧客をターゲットにすることで、よりマージンが高く、定着しやすい(チャーンレートが低い)収益源を最初から狙ったのです。これは、マーケティング戦略における「ターゲティングとポジショニング」の重要性を如実に示しています。

| 日付 | 年間経常収益(ARR) | 収益性 | 主要な資金調達 | 企業価値評価 |

|---|---|---|---|---|

| 2023年10月 | 1億ドル | 赤字 | Googleから最大20億ドル | N/A |

| 2024年末 | 8億5000万ドル | 赤字 | Amazonから最大40億ドル | 184億ドル |

| 2025年3月 | 14億ドル | 赤字 | シリーズE(35億ドル) | 615億ドル |

| 2025年7月 | 50億ドル(推定) | 赤字 | N/A | 1700億ドル(資金調達交渉中) |

III. Google (Gemini):絶対王者が築く「利益の堀」と反撃の狼煙

ここまでは、ベンチャーキャピタルの資金を燃料に、赤字を出しながら疾走するスタートアップの物語でした。しかし、ここで視点を変えなければなりません。絶対王者、Google(Alphabet)の登場です。Webマーケティングの世界において、Googleの存在は神にも等しいものです。検索エンジン市場の支配、そしてそれに付随する広告ビジネスは、長年にわたりデジタル市場の秩序を定義してきました。Googleを分析する際、「損失額」を問うことは全くのナンセンスです。彼らにとって、AI開発は「損失」ではなく、その莫大な利益によって賄われる戦略的な「投資」なのです。

3.1. AlphabetのAI財務の分解:損失ではなく、未来への投資

GoogleのAIモデル「Gemini」単体の「損失額」を切り出すことは、不可能であり、かつ誤解を招きます。Geminiは独立した企業ではありません。それは、Alphabetという巨大な帝国の既存のインフラストラクチャと損益計算書(P/L)に深く統合された、コア製品ラインの一つです。Geminiに関連するコストは、Alphabet全体の広範な研究開発(R&D)費および設備投資(Capex)の一部として計上されます。

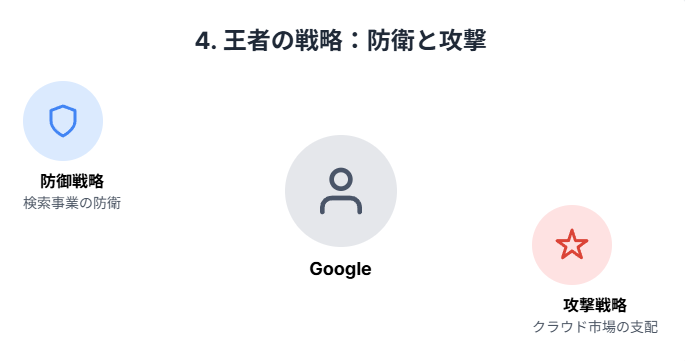

これらは、決して損失ではありません。それは、既存の帝国(検索と広告)をOpenAIのような侵略者から防衛し、同時に新たな市場(クラウドAIサービス)を攻撃するための、極めて戦略的な投資なのです。

Alphabetの報告構造自体も、意図的にAI開発コストを分散させています。例えば、Geminiアプリ(旧Bard)チームのコストは「Google Services」セグメントに含まれますが、コアモデルの開発を担うGoogle DeepMindは、「Alphabetレベルの活動(旧Other Bets)」として報告されています。この複雑な会計構造は、外部の人間が正確な「Gemini開発コスト」を把握することを困難にしています。これは、競合他社に手の内を明かさないための、意図的な煙幕とも言えるでしょう。

3.2. 投資の規模:スタートアップ連合軍を凌駕する数十億ドルの堀

AlphabetのAIへの投資規模は、競合するスタートアップの努力を嘲笑うかのような、圧倒的なものです。その数字を見てみましょう。

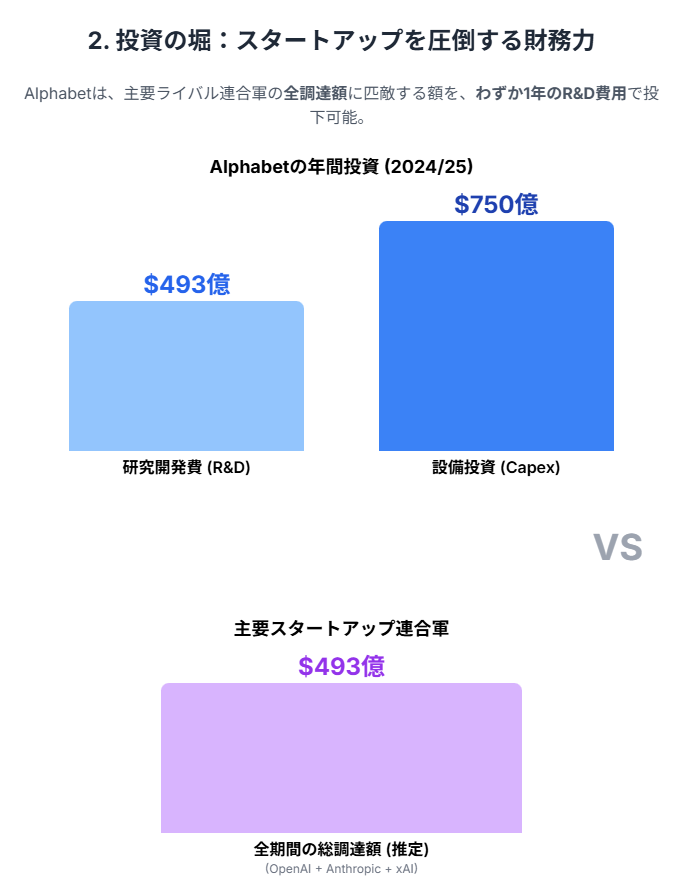

研究開発費(R&D):Alphabetの年間R&D費用は、2023年に454億ドル、そして2024年には493億ドル(約7兆4000億円)に達しました。日本の国家予算の科学技術振興費を遥かに上回るこの莫大な予算が、DeepMindのような世界最高峰の研究所や、Geminiのようなフロンティアモデルの開発資金となっています。

設備投資(Capex):さらに衝撃的なのは設備投資です。Alphabetは2025年に約750億ドルの設備投資を行う計画を発表しました。一部の報道では、これが850億ドルに引き上げられる可能性も示唆されています。この支出は、主にAIインフラ、すなわちデータセンターの建設と、そしてGoogle独自のカスタムAIチップ「TPU(Tensor Processing Unit)」の開発・製造に充てられます。これは、社内のニーズ(検索、YouTubeなど)と、Google Cloudの顧客をサポートするためのものです。

このレベルの自己資金による有機的な支出は、競合するスタートアップが調達した総額を遥かに凌駕します。ここで、皆様に一つの事実を突きつけましょう。Googleの最大の競争優位性は、もはやその技術力(競合他社に追いつかれつつある)ではなく、その圧倒的な「損益計算書」にあるのです。

考えてみてください。主要なライバルたちがその全存在期間で調達した資金の合計額は、OpenAIがMicrosoftから130億ドル、Anthropicが約143億ドル、そして後述するxAIが約220億ドル。合計で約493億ドルです。Alphabetは、この合計額に匹敵する金額を、たった1年間のR&D費用だけで投じることができるのです。そして、設備投資はそれを遥かに上回ります。

この財務的な格差は、長期的な「投資の堀」を形成します。スタートアップは、常に次の資金調達ラウンドを成功させ、そのキャッシュバーンを正当化するために、短期的な成長を示し続けなければならないというプレッシャーに晒されています。一方、Googleは違います。彼らは、純粋な財務的持久力によって市場サイクルを乗り切り、競合他社が息切れするのを待つことができるのです。これは、短距離走ではなく、マラソン、いや、それ以上の消耗戦です。

3.3. 収益性のエンジン:検索とクラウドがAI戦争の資金をどう賄うか

Alphabetのこの巨大なAI投資は、どこから生まれるのでしょうか。それは、皆様が日々利用している、非常に収益性の高いコアビジネスによって支えられています。

Google Servicesの圧倒的収益性:Google Servicesセグメント(検索、YouTube、Android、Google広告など)は、まさに現金の生成マシンです。2024会計年度において、このセグメントだけで1124億ドル(約17兆円)もの営業利益を報告しました。この莫大な利益が、AIへの巨額投資を直接的に補助しています。皆様がGoogle広告に支払う費用の一部は、Geminiの開発に使われているのです。

Google Cloudの急成長と収益化:そして、AIを商業化するための主要な手段であるGoogle Cloud自体も、ついに安定した収益性を確保しました。2024年第4四半期だけで21億ドルの営業利益を上げ、同セグメントの収益は、AIソリューションへの需要に牽引され、前年同期比30%増の120億ドルに達しました。

この状況は、極めて重要な示唆を与えてくれます。AI戦争は、Googleの収益性を脅かすどころか、むしろその触媒となっているのです。OpenAI/ChatGPTの台頭は、当初、Googleの検索ビジネスにとって存亡の危機と見なされました。「Googleは終わった」とさえ囁かれました。これに対し、Alphabetは「コード・レッド」を発令し、AI関連のCapexとR&Dを劇的に増加させました。

この投資は、今や収益性の高い数十億ドル規模のビジネスへと成長したGoogle Cloudセグメントの成長を直接加速させています。結果として、AIによる競争圧力は、Googleに長年眠らせていたAI研究を強制的に収益化するよう促し、潜在的な脅威を新たな強力な成長エンジンへと転換させたのです。これは、まさに「ピンチをチャンスに変える」経営戦略の典型例です。

3.4. 対照的な財務戦略:利益を燃料とするイノベーションと「内製化」の強み

Googleの戦略は明確です。その莫大な既存の利益を活用して、長期的に競合他社を凌駕する支出とイノベーションを行うこと。彼らは、ベンチャー支援によるスプリントではなく、持続的かつ圧倒的な財務力による消耗戦という、全く異なるゲームをプレイしています。

この投資には、二つの側面があります。一つは、AIによるディスラプション(SGE:Search Generative Experienceなど)から検索事業を守る「防御的」な側面。SEO専門家として言えば、Googleは自らの手で検索市場を再定義しようとしています。そしてもう一つは、Google Cloudを支配的なAIプラットフォームに成長させる「攻撃的」な側面です。

さらに、Googleには他の追随を許さない決定的な強みがあります。それは、自社でカスタムAIチップ(TPU)を開発・製造できる能力です。OpenAIもAnthropicもxAIも、基本的にはNvidiaから高価なGPUを購入しなければなりません。しかし、GoogleはTPUを内製化することで、Nvidiaへの依存度を下げ、大きなコストと効率の優位性を手に入れています。この垂直統合型の戦略こそが、長期戦におけるGoogleの最大の武器となるでしょう。

| 指標(単位:10億ドル) | 2023年 | 2024年 |

|---|---|---|

| Alphabet 総収益 | $307.4 | $350.0 |

| Alphabet 営業利益 | $84.3 | $112.4 |

| Google Services 営業利益 | N/A | $112.4 (通期) |

| Google Cloud 営業利益 | N/A | N/A (Q4: $2.1) |

| Alphabet 研究開発費 (R&D) | $45.4 | $49.3 |

| Alphabet 設備投資 (Capex) | N/A | $75 (2025年予測) |

IV. xAI (Grok):イーロン・マスクという「劇薬」と不透明な破壊者

最後に分析するのは、このAI戦争における最大のワイルドカード、xAIです。イーロン・マスク氏率いるこの新興企業は、巨大な野心、莫大な資金、そして戦略的な不透明性を特徴としています。テスラやスペースXで既存産業を破壊してきたマスク氏が、AIの世界で何を起こそうとしているのか。その動向は、市場全体に予測不可能な影響を与えます。

4.1. 野心への資金調達:新参者の背後にある数十億ドル

xAIは、設立から間もないにもかかわらず、驚異的なペースで資金を調達しています。その規模は、先行するOpenAIやAnthropicを急速に追い上げています。

- 2024年5月:60億ドルのシリーズBラウンドを完了し、評価額は240億ドルに到達。

- 2024年後半:さらに50億ドルのラウンドを実施し、評価額は500億ドルへ急上昇。

- 2025年7月:100億ドルという巨額の負債および株式による調達を発表。

これにより、公表されている資金調達総額は、ごく短期間で210億ドルを超えました。これは、xAIが単なるマスク氏の個人的なプロジェクトではなく、OpenAIやGoogleと正面から対決するための、本格的な「戦争資金」を確保したことを意味します。

4.2. 捉えどころのない収益:非公開財務情報の謎

xAIは非公開企業であるため、その収益や損失に関する正確な数値は公表されていません。したがって、「赤字額」を具体的に特定することは不可能です。しかし、同社が他のAIスタートアップと同様、あるいはそれ以上に、大幅な損失を出して運営されていると推測するのは極めて妥当です。

巨額の資金調達の使途は、「研究開発とトップ人材の獲得を促進するため」、そして「高度なインフラを構築するため」と明言されています。特にインフラに関しては、10万個のNvidiaチップを購入する計画が報じられており、これは数十億ドル規模の投資となります。これらはすべて、収益化前の「高燃焼率」の成長段階にある企業の特徴であり、xAIも例外ではありません。

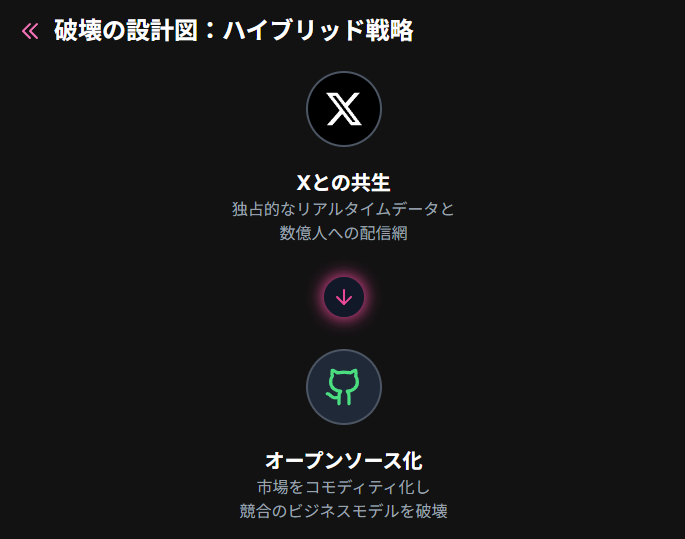

4.3. 収益化戦略:Xとの共生とオープンソースという「破壊の設計図」

xAIの戦略は、他の競合とは一線を画す、独自のハイブリッドモデルです。これは、巨大IT企業が持つ独自のデータと配信網という堀と、オープンソースが持つコミュニティ主導の破壊的なポテンシャルを組み合わせた、極めて野心的な試みです。

X(旧Twitter)を通じた独占的配信とデータ優位性

xAIが開発するAIモデル「Grok」の主要な配信チャネルは、マスク氏が所有するソーシャルメディアプラットフォーム「X(旧Twitter)」との統合です。Grokへのアクセスは、X Premiumのサブスクリプションに紐づけられており、これにより直接的な収益化経路と、数億人規模の既存ユーザーベースへのアクセスを確保しています。

さらに重要なのは、データです。xAIは、Xが保有する独自の「リアルタイムな会話データ」という、他のどのスタートアップも持っていない戦略的利点を活用しています。Googleが検索データを活用し、Amazonが購買データを活用するように、xAIはXの投稿データを学習することで、最新のニュースやトレンドに対応できる、ユニークなAIモデルを構築しようとしています。これは、Webマーケティングにおける「リアルタイム性」の重要性を考えると、非常に大きなアドバンテージとなります。

オープンソース戦略:市場のコモディティ化を狙う

OpenAIがその名の反して、ますますクローズドなアプローチをとるのとは対照的に、イーロン・マスク氏はGrokの旧バージョンをオープンソース化することを約束しています。これは、Meta(Llamaシリーズ)が採用している戦略と類似しています。その目的は、市場を破壊し、基盤技術をコモディティ化(無料化)し、幅広い開発者エコシステムを構築することです。

もし高性能なAIモデルが無料で利用できるようになれば、OpenAIやAnthropicが依存する有料APIモデルは根底から覆される可能性があります。これは、Webマーケティング業界にとっても大きな変革をもたらします。開発コストが下がり、多様なAIアプリケーションが登場する一方で、API提供企業の収益性は圧迫されるでしょう。

4.4. 財務見通しと戦略的意図:リスクを恐れない「マスク流」の資金調達

xAIの戦略は、イーロン・マスク氏の個人的なビジョンと深く結びついています。それは、「宇宙の真の性質を理解する」ための「最大限有益な」AGI(汎用人工知能)を創造するという壮大な目標と、彼がイデオロギー的に誤っている(「Wokeすぎる」)と見なすOpenAIやGoogleのアプローチと直接対決するという意図です。xAIは、このビジョンと「市場価値の成長ポテンシャル(ストックオプション)」を主な魅力として、トップクラスのAI人材を積極的に引き抜いています。

財務戦略において特筆すべきは、xAIが最新の100億ドルの資金調達のうち、半分にあたる50億ドルを「負債(デットファイナンス)」で賄ったことです。これは、株式(エクイティファイナンス)のみで資金調達する同業他社からの大きな逸脱であり、市場関係者を驚かせました。

通常、負債による資金調達は、安定した収益源と予測可能なキャッシュフローを持つ成熟した企業が、事業拡大のために求めるものです。xAIのような収益化前、または初期段階の高燃焼率スタートアップが、これほど多額の負債を抱えることは非常に珍しく、極めて攻撃的です。

これが意味することは二つに一つです。マスク氏と貸し手(モルガン・スタンレーなど)の双方が、この負債を返済するために近い将来に大きなキャッシュフローを生み出す能力に絶大な自信を持っているか。あるいは、マスク氏の個人資産(テスラやスペースXの株式)に裏打ちされた、「何としても勝利する」という、リスクを恐れない財務戦略の表れです。いずれにせよ、xAIは他のプレーヤーとは異なる次元のリスクを取って、この戦争に臨んでいるのです。

| 日付 | 資金調達ラウンド | 調達額 | 主要な投資家 | 評価額 |

|---|---|---|---|---|

| 2024年5月 | シリーズB | 60億ドル | Valor Equity Partners, Sequoia Capital等 | 240億ドル |

| 2024年11月 | 不明 | 50億ドル | 不明 | 500億ドル |

| 2025年2月 | 不明 | 100億ドル(交渉中) | Sequoia Capital, Andreessen Horowitz等 | 750億ドル |

| 2025年7月 | 負債および株式 | 100億ドル | Morgan Stanley等 | 不明 |

V. 比較分析と戦略的洞察:AI戦争の勝者は誰か

ここまで、4つの主要なプレーヤーの財務状況と戦略を個別に分析してきました。この最終セクションでは、これらの分析を統合し、競争環境の全体像と、そこから導き出される戦略的洞察を提示します。

5.1. 財務の戦場:二つの異なる脚本の衝突

現在の生成AI市場の競争は、根本的に異なる二つの財務戦略の衝突として描くことができます。

「スタートアップの脚本」(OpenAI, Anthropic, xAI):巨額の資本を外部から調達し、意図的に損失を出しながら(キャッシュを燃やしながら)急速に成長し、市場シェアを獲得する。彼らはスピードと破壊的イノベーションを武器に、短期決戦を挑んでいます。その存続は、継続的な資金調達能力にかかっています。

「巨大IT企業の脚本」(Google/Alphabet):既存のビジネスが生み出す莫大な利益を活用し、自己資金で持続的に投資する。彼らは圧倒的な財務力と既存の配信チャネルを武器に、長期的な持久戦に持ち込むことが可能です。その目的は、既存の帝国を防衛しつつ、新たな市場を支配することです。

この構図は、かつてのドットコムバブルや、近年のライドシェア戦争(Uber vs Lyftなど)と類似していますが、その規模と影響力は比較になりません。これは、次世代のコンピューティングプラットフォームの覇権をかけた戦いなのです。

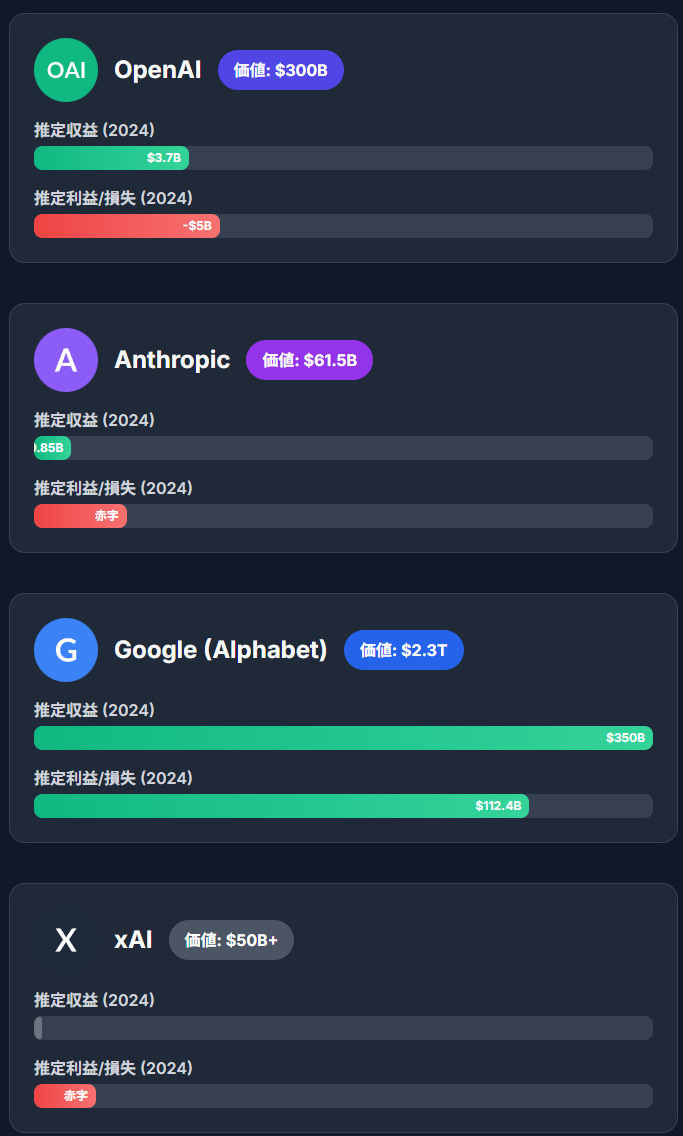

| 指標 | OpenAI (ChatGPT) | Anthropic (Claude) | Google/Alphabet (Gemini) | xAI (Grok) |

|---|---|---|---|---|

| コア製品 | ChatGPT, DALL-E, API | Claude, API | Gemini, Google Cloud AI | Grok, API |

| ビジネスモデル | サブスクリプション, API利用料 | API利用料, サブスクリプション | 広告, クラウドサービス, サブスクリプション | X Premiumサブスクリプション, API |

| 2024年推定収益 | 37億ドル(年間収益) | 8億5000万ドル(ARR) | 3500億ドル(Alphabet全体) | 非公開 |

| 2024年推定利益/損失 | -50億ドル(純損失) | 赤字(額は非公開) | +1124億ドル(Alphabet営業利益) | 赤字(額は非公開) |

| 主要な支援者 | Microsoft | Amazon, Google, Salesforce | 自己資金 | Valor Equity, Sequoia, Andreessen Horowitz |

| 総資金調達/投資額 | 130億ドル(Microsoftから) | 約143億ドル | 493億ドル(年間R&D) | 約220億ドル |

| 最新の企業価値評価 | 3000億ドル | 615億ドル | 2.3兆ドル(Alphabet時価総額) | 500億ドル以上 |

5.2. コストの普遍的な推進要因:「コンピューティング」と「頭脳」の奪い合い

戦略は異なれど、すべてのプレーヤーが直面する共通の財務的圧力があります。それは、コストの二大要因、「コンピューティング」と「人材」です。

GPU軍拡競争:コンピューティングが王様

NvidiaのH100のような高性能GPUの世界的希少性と高コストは、すべてのプレーヤーにとって最大の技術的・財務的制約となっています。AIの性能は、投入できる計算資源の量に大きく依存します。この「コンピューティングが王様」という力学は、資本力のある企業が圧倒的に有利であることを意味します。この状況は、Nvidiaという一企業が、AI戦争全体のキャスティングボートを握っているという、歪な構造も生み出しています。

人材獲得競争:エリートAI研究者をめぐる争奪戦

フロンティアモデルを開発できる、世界でもごく少数のエリートAI研究者やエンジニアをめぐる激しい競争は、給与や報酬パッケージを「異常な」レベルまで押し上げています。トップクラスの研究者には、数百万ドル、場合によっては数千万ドルの年間報酬が提示されることも珍しくありません。これは、重大な運用コストとなって各社の財務を圧迫しています。

スケーリングのジレンマ:指数関数的に増大するコスト

AIモデルは、規模が大きくなればなるほど性能が向上するという「スケーリング則」に従っています。しかし、次世代モデルの規模と複雑さが増大するにつれて、トレーニングコストは指数関数的に上昇しています。前述の通り、将来のモデルトレーニングには「1000億ドル」といった数字も飛び交っています。これは、現在の研究パラダイム(とにかくモデルを大きくする)の長期的な経済的持続可能性に、根本的な疑問を投げかけています。

5.3. 共通の目標への異なる道筋:4つの戦略

各社は、AIの未来におけるリーダーシップという共通の目標に向かって、全く異なる戦略的アプローチをとっています。

OpenAIの「先行者/規模」戦略:まず圧倒的なスピードで市場を獲得し、ブランド認知度とユーザーベースを確立する。その後に長期的な収益性を模索する。リスクは高いが、成功した場合のリターンも最大。

Anthropicの「エンタープライズ/安全ニッチ」戦略:最も信頼される(安全で倫理的な)プロバイダーとなることで、規制が厳しく、高い信頼性が求められるエンタープライズ市場で、防御可能かつ高マージンのビジネスを構築する。堅実だが、市場全体の支配には時間がかかる可能性。

Googleの「統合/持久」戦略:難攻不落の財務的地位、既存の製品(検索、Android、広告)への統合能力、そしてフルスタックの制御(ハードウェアからソフトウェアまで)を活用し、消耗戦に勝利する。最も死角が少ないが、巨大組織ゆえの意思決定の遅さ(イノベーションのジレンマ)がリスク。

xAIの「ハイブリッド/破壊者」戦略:独自のデータ優位性(Xのリアルタイムデータ)と、オープンソースによる市場のコモディティ化という破壊的な力を組み合わせ、市場のルールそのものを根底から覆す。最も予測不可能で破壊的だが、マスク氏個人のカリスマ性とリスク許容度に依存。

VI. 結論と提言:赤字は「武器」である。そして私たちはどう動くべきか。

本レポートを通じて、皆様にご理解いただきたかった核心的なメッセージは一つです。利用者が求めた「赤字」は、弱さの兆候ではありません。それは、現在の生成AI市場を定義づける最も重要な特徴、すなわち技術的覇権をめぐる資本集約的な戦争における「戦略的武器」なのです。

天文学的な損失を意図的に計上し、それを維持する能力(資金調達能力、あるいは内部留保)こそが、この市場における最も強力な参入障壁となっています。優れた技術やアイデアだけでは、この戦争には参加すらできません。これは、資本主義の新たな、そして極めて過酷なフェーズへの移行を示唆しています。

しかし、この状況は永遠には続かないでしょう。計算効率における大きなブレークスルー(例えば、量子コンピューティングの実用化や、全く新しいAIアルゴリズムの開発)がなければ、現在の指数関数的な支出モデルは長期的には持続不可能です。市場は、やがて統合または淘汰の時代に向かうでしょう。生き残るのは、ベンチャー支援または内部利益を通じて、最も潤沢な資金力を持つプレーヤーのみです。

では、この激動の時代において、私たちWebマーケターやビジネスリーダーは、何を監視し、どう行動すべきでしょうか。以下に、主要な監視指標と提言を示します。

皆様が監視すべき主要な指標(KPI)

スタートアップ(OpenAI, Anthropic, xAI)に対して:

- 収益成長に対するキャッシュバーンの比率:収益が伸びているだけでなく、その成長がキャッシュバーンの増加を上回っているか。

- 粗利益率の改善への道筋:彼らがコスト効率を改善し、粗利益率を高める具体的な道筋を示しているか。それとも、コストが収益と線形に拡大し続けているか。API価格の変動にも注意が必要です。

- 資金調達の動向:次の資金調達ラウンドが成功するかどうか。特に市場環境が悪化した際に、彼らが資金を確保できるかが存続の鍵となります。

Google(Alphabet)に対して:

- Google Cloudセグメントの成長と利益率のトレンド:巨額のAI投資が、主要な商業化手段であるクラウド事業において、持続可能で収益性の高い成長につながっているか。

- 検索市場におけるAIの影響(SGEの導入状況):AIによる検索体験の変革が、広告収益にどのような影響を与えるか。SEO戦略の見直しが急務となります。

すべてのプレーヤーに対して:

- ハードウェア革新:Nvidiaの次世代チップや、GoogleのTPU、あるいはその他の新しいAIチップに関する発表。より効率的なハードウェアは、コスト構造を劇的に変える可能性があります。

- モデル効率の革新:同等の性能を持ちながら、より小さく、計算コストの低いモデル(SLM:小規模言語モデルなど)の開発状況。これは、業界の基本的な経済学を変える鍵となります。

Webマーケティング専門家からの提言

最後に、運用型広告、SEO、LLMOの専門家として、皆様に提言します。

- マルチモデル戦略の採用:特定のAIベンダーに依存することは危険です。OpenAI、Anthropic、Google、そしてオープンソースモデル(Llamaなど)を、それぞれの特性(コスト、性能、安全性)に応じて使い分ける「マルチモデル戦略」を採用してください。リスクヘッジとコスト最適化の両面で不可欠です。

- LLMO(大規模言語モデル最適化)への早期着手:従来のSEOは終焉を迎えつつあります。GoogleのSGEや、ChatGPTのような対話型AIが情報収集の起点となる時代において、自社のコンテンツやデータがAIによってどのように解釈され、提示されるかを最適化する「LLMO」に今すぐ着手してください。

- ファーストパーティデータの戦略的活用:AI時代において、独自のデータは最も重要な資産となります。自社が保有する顧客データや業務データを、セキュアな環境でAIに学習させ、独自の価値を生み出す仕組みを構築してください。汎用AIでは到達できない、深い顧客理解とパーソナライゼーションが競争優位性の源泉となります。

- コスト構造の変革を受け入れる:生成AIは、マーケティング活動のコスト構造を根本から変えます。コンテンツ制作や広告運用の効率化が進む一方で、AIツールの利用料や、それを使いこなすための人材育成コストが増加します。この変化を受け入れ、投資対効果を冷静に見極める必要があります。

生成AI戦争は、まだ始まったばかりです。しかし、その勝者が決まった時、デジタル市場の地図は完全に塗り替えられているでしょう。私たちは、この歴史的な変革の目撃者であると同時に、当事者でもあります。本レポートが提供する財務的な視点が、皆様がこの荒波を乗り越え、未来を掴み取るための一助となれば幸いです。

当社では、AI超特化型・自立進化広告運用マシン「NovaSphere」を提供しています。もしこの記事を読んで

・理屈はわかったけど自社でやるとなると不安

・自社のアカウントや商品でオーダーメイドでやっておいてほしい

・記事に書いてない問題点が発生している

・記事を読んでもよくわからなかった

など思った方は、ぜひ下記のページをご覧ください。手っ取り早く解消しましょう

▼AI超特化型・自立進化広告運用マシンNovaSphere▼